b.Een overzicht van bezit, schuld en eigen vermogen

c.Een overzicht van omzet en kosten

Antwoord: b (1.2.1)

Toelichting: Een balans is een overzicht van bezit, schuld en eigen vermogen.

Vraag 2

Wat is een winst-en verliesrekening?

a.Een overzicht van inkomsten en uitgaven.

b.Een overzicht van bezit, schuld en eigen vermogen

c.Een overzicht van omzet en kosten

Antwoord: c (1.3.)

Toelichting: Een winst- en verliesrekening is een overzicht van omzet en kosten.

Vraag 3

Wat is een kasstroomoverzicht?

a.Een overzicht van inkomsten en uitgaven.

b.Een overzicht van bezit, schuld en eigen vermogen

c.Een overzicht van omzet en kosten

Antwoord: a (1.4.1)

Toelichting: Een kasstroomoverzicht is een overzicht van inkomsten en uitgaven.

Vraag 4

Welke van onderstaande associaties behoort tot de personenassociaties?

a.de commanditaire vennootschap

b.de coöperatieve vereniging

c.de societas cooperativa Europaea

Antwoord: a (1.7.2)

Toelichting: Coöperatieve vereniging en de societas cooperativa Europaea zijn kapitaalassociaties.

Vraag 5

Van een onderneming zijn over de afgelopen 3 jaar de volgende gegevens ontleend aan de jaarrekening:

In welke categorie valt deze onderneming in 2011?

a. klein

b.middel

c.groot

Antwoord: a (1.7.4)

Toelichting: In 2008: klein (slechts aan één voorwaarde voldaan), 2009: klein (slechts aan één voorwaarde voldaan), 2010: middelgroot (aan alledrie voorwaarden voldaan). Echter: er wordt pas van categorie veranderd als in twee achtereenvolgende jaren aan de voorwaarden is voldaan, dus in 2011 nog klein

Vraag 6

Welke van onderstaande organisaties moet te allen tijde een jaarverslag publiceren?

a.not-for-profitorganisaties

b.kleine BV’s (één aandeelhouder, slechts enkele werknemers)

c.vennootschappen onder firma

Antwoord: b (1.7.3)

Toelichting: Alle BV’s en NV’s zijn publicatieplichtig, ongeacht hun grootte. Slechts sommige not-for-profit organisaties zijn wel verplicht een jaarverslag te publiceren (commercieel werkende grote stichtingen en verenigingen, zorginstellingen en fondsenwervende instellingen). Vennootschappen onder firma zijn slechts publicatieplichtig wanneer de vennoten buitenlandse kapitaalvennoten zijn

Vraag 7

Voor welke ondernemingen is IFRS verplicht gesteld?

a.alle BV’s en NV’s

b.alle ondernemingen

c.alleen beursgenoteerde ondernemingen.

Antwoord: c (1.8.4)

Toelichting: Alleen beursgenoteerde ondernemingen zijn verplicht IFRS te gebruiken.

Vraag 8

Door wie wordt de hoogte van een dividenduitkering vastgesteld?

a.de Raad van Bestuur

b.de Raad van Commissarissen

c.de Algemene Vergadering van Aandeelhouders

Antwoord: c (1.9.5 en 1.11.2)

Toelichting: Het bestuur doet een voorstel, maar de eigenaren (aandeelhouders) stellen vast.

Vraag 9

Wat is een onderdeel van de overige gegevens?

a.de toelichting op de jaarrekening

b.de winstbestemming

c.het directieverslag

Antwoord: b (1.9.4, 1.9.5)

Toelichting: Overige gegevens bestaan uit accountantsverklaring, winstbestemming, gebeurtenissen na balansdatum en een opsomming van nevenvestigingen. Directieverslag is een apart onderdeel van het jaarverslag; de toelichting is onderdeel van de jaarrekening.

Vraag 10

Namens wie treedt de accountant op?

a.namens de aandeelhouders.

b.namens de Raad van Bestuur

c.namens de Raad van Commissarissen

Antwoord: a (1.9.5)

Toelichting: de accountant treedt op namens de aandeelhouders (of leden) om de Raad van Bestuur te controleren.

Vraag 11

De zinsnede in een toelichting op de balans van een organisatie, luidend: “De voorraden worden gewaardeerd tegen historische kostprijs of lagere verwachte opbrengstwaarde….”

Uit welk principe of beginsel volgt deze zin?

a.Voorzichtigheidsprincipe

b.Realisatieprincipe

c.Toerekeningsbeginsel

Antwoord: a (1.9.7)

Toelichting: Een lagere verkoopprijs (dan de kostprijs) is een nadeel en wordt onmiddellijk genomen; dit is voorzichtig.

Vraag 12

De zinsnede in een toelichting op de balans van een organisatie, luidend: “In de geconsolideerde jaarrekening zijn de onderlinge schulden, vorderingen en transacties geëlimineerd evenals de binnen de groep gemaakte winsten”

Waaruit volgt deze zin?

a.uit het Voorzichtigheidsprincipe

b.uit het Continuïteitsbeginsel

c.uit het Eenheidsconcept

Antwoord: c (1.9.7)

Toelichting: Eliminatie vindt plaats om dubbeltelling te voorkomen bij consolidatie; dat vloeit voort uit het eenheidsconcept

Vraag 13

Wat is het doel van afschrijving van bijvoorbeeld inventaris?

a.Geld opzij te zetten voor vervanging.

b.De verkoopwaarde van de inventaris bepalen.

c.De waardevermindering door slijtage zichtbaar maken.

Antwoord: c (1.10.3)

Toelichting: Afschrijven is een boekhoudkundige handeling om waardevermindering zichtbaar te maken. Heeft niets te maken met verkoopwaarde of geld opzij zetten.

Vraag 14

Waaronder valt een gehuurd pand bij de huurder op de balans?

a.niet uit de balans blijkende verplichtingen

b.materiële vaste activa

c.financiële vaste activa

Antwoord: a (1.10.1, 1.10.3)

Toelichting: Een pand staat op de balans van de eigenaar, de verhuurder. Wordt wel vermeld bij de niet uit de balans blijkende verplichtingen (1.14.4)

Vraag 15

Onder welke vaste activa staat een deelneming op de balans

a.materiële

b.immateriële

c.financiële

Antwoord: c (1.10.5)

Toelichting: Deelnemingen zijn belangen in andermans bedrijf, bijvoorbeeld in de vorm van een pakket aandelen. Dit zijn financiële vaste activa.

Vraag 16

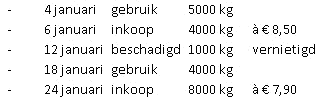

Eén van de business units van een grote drukkerij koopt papier in. Ten aanzien van soort papier A staat op de balans op 1 januari een bedrag van 7000 kg à € 8. In januari vonden ten aanzien van deze papiersoort uitsluitend de volgende handelingen plaats:

Er is in januari geen papier voor eigen gebruik aangewend.

Hoe hoog is de waarde op de balans van de voorraad papier van soort A op 31 januari volgens de FIFO-methode?

a.€ 71.200

b.€ 71.700

c.€ 72.000

Antwoord: b (1.10.6)

Toelichting: 8000 kg à € 7,90 + 1000 kg à € 8,50 = € 71.700

Vraag 17

Waartoe behoort een wettelijke reserve?

a.het eigen vermogen

b.de winstreserve

c.tot de voorzieningen

Antwoord: a (1.11.2)

Toelichting: Eigen vermogen bestaat uit aandelenkapitaal plus reserves, dus ook de wettelijke reserve. Deze mag niet worden uitgekeerd

Vraag 18

Wat is een winstreserve?

a.spaargeld

b.bezit

c.niet uitgekeerde winst

Antwoord: c (1.11.2)

Toelichting: Een reserve is geen bezit, geen ‘potje’ of anderszins. Het is een onderdeel van het eigen vermogen, ontstaan door het niet uitkeren van winst.

Vraag 19

Wat is een aandeel?

a.een schuldbewijs

b.een eigendomsbewijs

c.een reserve

Antwoord: b (1.11.2)

Een aandeel (of aandeelhoudersbewijs) is een eigendomsbewijs van een B.V. of N.V.

Vraag 20

Wat is de in het komende jaar te betalen aflossing van een hypotheeklening met een resterende looptijd van 17 jaar?

a.een kortlopende schuld

b.een langlopende schuld

c.een voorziening

Antwoord: a (1.11.2)

Toelichting: De komend jaar te betalen aflossing is kortlopend, immers betaling binnen één jaar.

Vraag 21

Op welk soort rekening staat de post ‘wijziging voorraad gereed product en onderhanden werk’?

a.op een functionele rekening

b.op een categorische rekening

c.op een indirecte rekening

Antwoord: b (1.12.2, 1.12.3)

Toelichting: Functioneel geeft kostprijs verkopen, categorisch de kosten per soort. Om dan kosten besteed aan gereed product of onderhanden werk te elimineren, ontstaat de wijzigingspost.

Vraag 22

Wat staat er onder de kasstroom uit financieringsactiviteiten?

a.De aankoop van een deelneming.

b.De betaling van vennootschapsbelasting.

c.De aflossing van een lening.

Antwoord: c (1.13.3)

Toelichting: De aankoop van een deelneming valt onder investeringsactiviteiten en de betaling van belasting onder operationele activiteiten.

Vraag 23

Wat staat er in de toelichting?

a.De wijze waarop de interne controle heeft plaatsgevonden.

b.De wijze waarop afschrijvingen worden gecalculeerd.

c.De accountantsverklaring.

Antwoord: b (1.14.2, 1.14.3)

Toelichting: De toelichting geef de wijze weer waarop accountingprincipes in de jaarrekening zijn verwerkt plus een nadere detaillering, waaronder dus ook de wijze van afschrijven. De interne controle staat hier buiten en de accountantsverklaring staat bij de ‘overige gegevens’.

Vraag 24

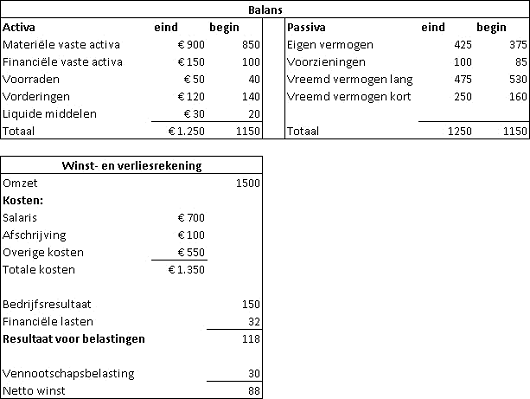

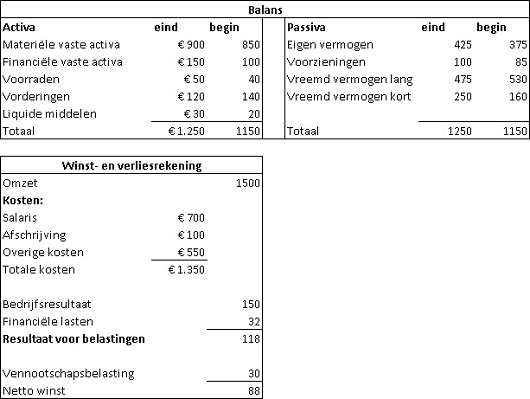

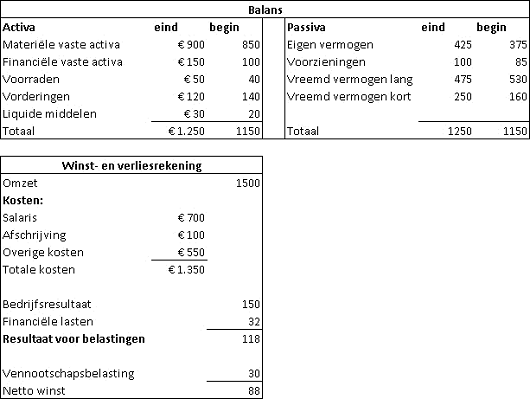

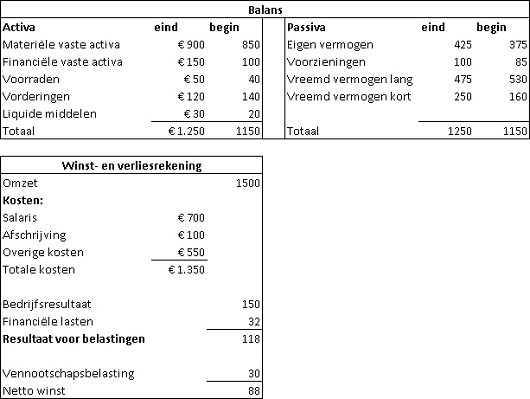

Van een organisatie zijn gegeven de balans en de winst- en verliesrekening (in duizenden euros) over een bepaald jaar:

Wat is de current ratio aan het begin van het jaar

a.1,25.

b.0,8.

c.1,0

Antwoord: a (1.15.3)

Toelichting: De current ratio begin jaar is (40 + 140 + 20) : 160 = 1,25 (einde jaar: 0,8). De quick ratio einde jaar is (120 + 30) : 250 = 0,6 (begin jaar: 1,0). De liquiditeit is dit jaar dus verslechterd.

Vraag 25

Wat is de debt ratio aan het eind van het jaar?

a.60,0%.

b.66,0 %

c.67,4 %

Antwoord: b (1.15.4)

Toelichting: De debt ratio begin jaar is (85 + 530 + 160) : 1150 = 67,4%. Einde jaar: (100 + 475 + 250) : 1250 = 66%. De interestdekking is 150 : 32 = 4,7, dit is ruim boven de 4 en dus voldoende te noemen

Vraag 26

Wat is de rentabiliteit van het totale vermogen?

a.12,0 %.

b.12,5 %.

c.22,0 %

Antwoord: b (1.15.6, 1.15.7)

Toelichting: De rentabiliteit totale vermogen bedraagt 150 : ((1250 + 1150) : 2) = 12,5%. De rentabiliteit eigen vermogen bedraagt voor belasting 118 : ((425 + 375) : 2) = 29,5%. De rentabiliteit eigen vermogen bedraagt na belasting 88 : ((425 + 375) : 2) = 22%. De hefboomfactor is vreemd vermogen (gemiddeld) gedeeld door het eigen vermogen (gemiddeld), dus 800 : 400 = 2.

Vraag 27

Hoe groot is de brutomarge?

a.5,9 %.

b.7,9%.

c.10%.

Antwoord: c (1.15.6, 1.15.7)

Toelichting: De brutomarge bedraagt 150 : 1500 = 10%.

Vraag 28

Wat is goodwill?

a.Het verschil tussen de verkrijgingsprijs en de boekwaarde van een overgenomen organisatie.

b.“Gebakken lucht”.

c.De waarde van een merknaam in een organisatie.

Antwoord: a (1.16.4)

Toelichting: goodwill ontstaat pas bij een overname, is geen gebakken lucht doch zeer concreet de prijs die voor de overgenomen organisatie is betaald verminderd met de boekwaarde van die organisatie.

Vraag 29

Wat is het aandeel van derden?

a.een schuld aan andere aandeelhouders

b.een onderdeel van het eigen vermogen

c.een correctiepost na een overname van meer dan 50% en minder dan 100%.

Antwoord: c (1.16.6)

Het aandeel van derden is een correctiepost, is daarmee geen eigen maar ook geen vreemd vermogen.

Vraag 30

Een Nederlands bedrijf heeft een dochtermaatschappij in de Verenigde Staten. Het afgelopen jaar is

Wat geldt dan voor het translatieverschil?

a.De Amerikaanse dochter is in euro’s minder waard geworden.

b.De Amerikaanse dochter is in euro’s meer waard geworden.

c.De waarde van de Amerikaanse dochter is in euro’s gelijk gebleven.

Antwoord: a (1.16.8)

Toelichting: Als de dollarkoers daalt, daalt ook de waarde van de Amerikaanse dochter uitgedrukt in euro’s